Les finances

Le budget des communes comment ça marche ?

Le budget communal est élaboré par le maire en tant qu’autorité exécutive, et est adopté par l’autorité délibérante soit le conseil municipal dans le respect des objectifs et des priorités de la politique municipale souhaitée.

Il rend compte des prévisions de recettes et de dépenses votées par le Conseil Municipal pour une année en fonctionnement et en investissement.

Le budget une fois voté, permet au maire d’engager les dépenses dans la limite des sommes prévues, ainsi qu’à poursuivre le recouvrement des recetttes.

Le budget d’une commune est constitué de dépenses et de recettes.

Les recettes

Les deux premières recettes sont en général les impôts locaux (taxes foncières et taxe d’habitation) et les financements de l’État. Toutefois s’agissant des communes frontalières telle que Beaumont, notre principale recette vient de la compensation financière de l’Etat de Genève, communément appelée « les fonds frontaliers ».

Les communes peuvent également avoir recours à l’emprunt auprès des banques mais uniquement pour investir dans des équipements durables comme un centre de loisirs. La commune ne peut donc pas s’endetter pour rémunérer ses employés municipaux par exemple.

Les dépenses

Elles peuvent être de trois types.

-

- Les dépenses dites de « fonctionnement » telles que les salaires des employés municipaux, les subventions aux associations ou encore les indemnités des élus de la mairie.

- Les dépenses dans les équipements durables classées en dépenses d’investissement, telles que la construction d’une école, l’acquisition de terrain, ou des travaux d’urbanisme.

- Le remboursement des emprunts.

Chaque année avant le 15 avril, le budget est soumis au vote du conseil municipal, assemblée des élus qui prend les décisions pour la commune pour améliorer les services et réaliser des économies. Le budget est soumis aux Contrôles de légalité et par la Préfecture en liaison avec les Chambres Régionales des Comptes.

De nombreux services dont bénéficient les habitants relèvent non de la compétence de la commune mais de celle de la Communauté de communes et donc de son budget. En effet, la commune de Beaumont, comme la quasi-totalité des communes en France a choisi de mutualiser certains services comme par exemple la collecte des déchets, les transports, la gestion du service d’eau potable et des eaux usées qui sont donc de la compétence de la CCG, créée en 1995.

Contrairement à l’Etat qui peut voter son budget en déficit, le budget de la commune doit

obligatoirement être voté en équilibre. Ainsi l’ensemble des dépenses de la section de fonctionnement doit être strictement égal à l’ensemble des recettes de cette section. Ce principe budgétaire s’applique également à la section d’investissement.

Le budget et son exécution sont soumis aux règles de la comptabilité publique. Ainsi Les recettes d’investissement ne peuvent jamais être utilisées pour payer des dépenses de fonctionnement. En revanche si à la fin de l’année, les recettes de fonctionnement dépassent les dépenses de fonctionnement, l’excédent pourra être utilisé l’année suivante

financer des dépenses d ’investissement.

Pour 2023 le budget de Beaumont s’établit à 3 265 111 euros, soit environ 22 % de moins qu’en 2022.

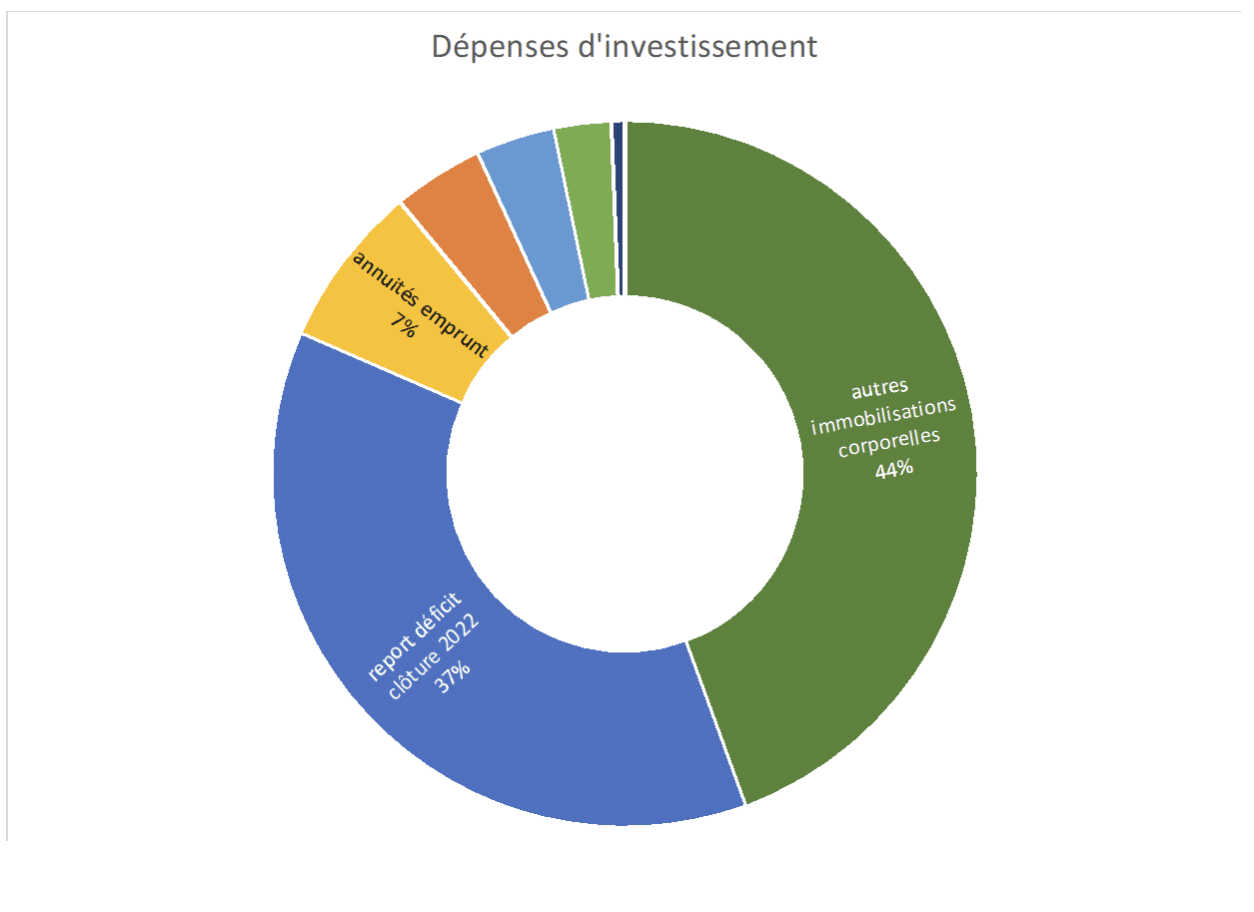

Le budget pour l’investissement est pour 2023 de 2 715 501 euros soit 2% au dessus de celui de 2022. Il se répartit comme suit :

A la clôture de chaque exercice, le maire rend compte des opérations budgétaires qu’il a exécuté, en établissant le compte administratif pour le budget.

Le compte administratif (CA)

- rapproche les prévisions ou autorisations inscrites au budget au niveau du chapitre des réalisations effectives en dépenses (mandats) et en recettes (titres) ;

- présente les résultats comptables de l’exercice ;

- est soumis par le maire pour approbation au conseil municipal qui l’arrête définitivement par un vote avant le 30 juin de l’année qui suit la clôture de l’exercice.